le 4 mai 2020 09:33:00

Aujourd’hui divers moyens de paiements sont à la disposition des consommateurs pour régler leurs achats, leurs factures… Pour ce qui est du paiement des loyers ou du règlement des appels de fonds, nous l’avons évoqué dans d’autres articles, la dernière décennie a vu émerger de nouveaux moyens de paiement visant à simplifier la gestion pour le syndic ou l’administrateur de biens. Toutefois, en Europe et en France plus particulièrement, le chèque reste un moyen de paiement largement utilisé puisqu’il représente plus ou moins une transaction sur 10. Voyons aujourd’hui quels outils sont à la disposition des professionnels de l’immobilier afin de simplifier la gestion de ce moyen de paiement plutôt complexe.

1. Le chèque : un moyen de paiement complexe

Le chèque est encore aujourd’hui largement utilisé par les français dans le règlement de certaines dépenses notamment lorsqu’elles représentent un montant important. C’est ainsi souvent le cas dans le règlement des charges liées au logement : loyers ou encore appels de fonds. Le chèque à un côté rassurant pour l’émetteur car il permet une traçabilité efficace, d’autre part c’est un moyen de paiement gratuit.

Toutefois il est complexe à utiliser aussi bien pour celui qui l’émet (remplissage fastidieux, conséquences en cas de défaut de paiement…) que pour celui qui le reçoit. En effet, le destinataire du chèque doit, pour percevoir la somme, se plier à une procédure qui peut légèrement varier d’une banque à l’autre mais reste tout de même rigoureusement similaire :

- Endosser le chèque : c’est à dire inscrire au dos le numéro de compte sur lequel le chèque doit être encaissé, le dater et le signer.

- Remplir un bordereau de remise de chèque : il s’agit d’un document qui va faire la synthèse des chèques remis en banque ce jour, avec leur montant, le nom des banques émettrices etc. Ce document est généralement horodaté et sert de preuve de dépôt au cas où le chèque serait égaré par la banque.

- Déposer le chèque à la banque : en direct, par courrier ou via une boîte aux lettres spécifique, chaque banque a ses propres méthodes. Ensuite il faut prendre en compte un délai de quelques jours avant que la somme soit réellement créditée sur le compte du bénéficiaire.

Une procédure plutôt longue donc qui peut toutefois être allégée en ayant recours à un outil bien pratique pour le syndic et l'administrateur de biens à partir du moment où celui-ci doit traiter un certain volume de chèques : le lecteur de chèque.

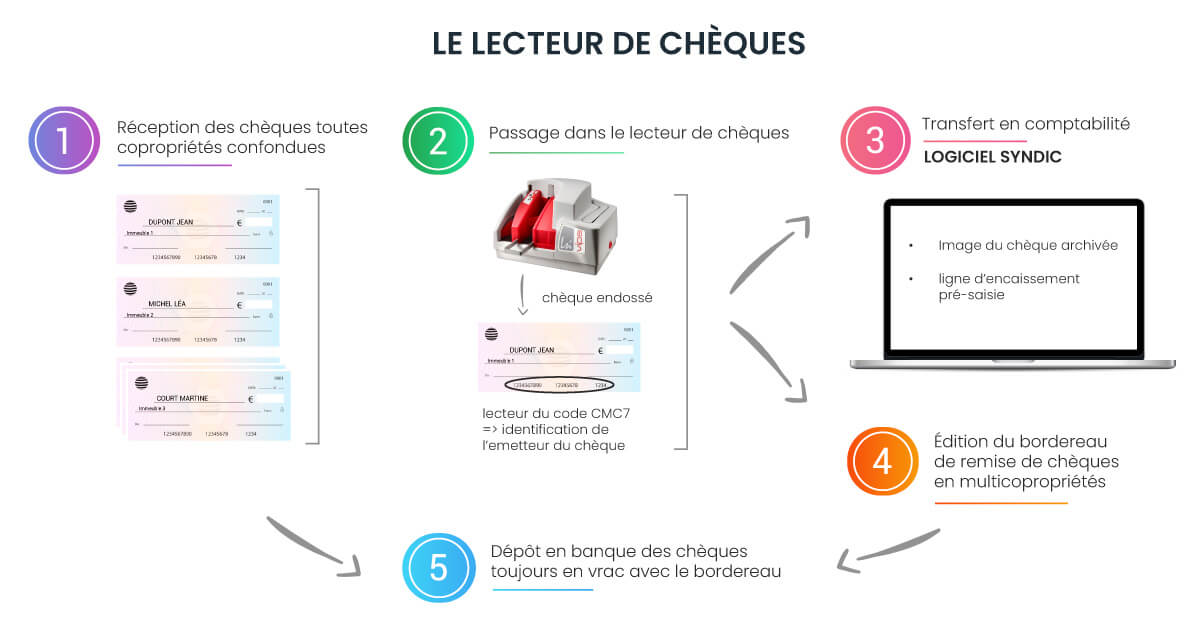

2. Le lecteur de chèques : un outil de simplification

Le lecteur de chèques est un outil qui existe déjà depuis des années et qui est largement utilisé notamment par la grande distribution ou dans le secteur de l’immobilier. Ainsi de plus en plus de syndics de copropriété et d’administrateurs de biens y ont recours à partir du moment où ils sont amenés à encaisser un nombre relativement important de chèques chaque semaine. Cela leur permet de gagner un temps précieux dans la gestion des règlements des loyers ou encore des appels de fonds des copropriétaires.

Le lecteur de chèques se présente sous la forme d’un petit scanner. L’appareil est connecté à un ordinateur sur lequel est installé la solution logicielle métier du syndic ou de l’administrateur de biens. Lorsque le professionnel de l’immobilier à reçu des chèques en provenance de locataires ou de copropriétaires il lui suffira d’insérer la pile de chèques, directement dans le lecteur, sans tri préalable. L’appareil va ensuite procéder à plusieurs traitements de manière automatique :

- L’endosse : le lecteur va endosser chaque chèque au nom de l’agence en y apposant le tampon, la signature ainsi que la date du jour,

- L’identification de l'émetteur : le lecteur va lire le code CMC7 du chèque afin de pouvoir le rattacher directement à l’émetteur. Nous ferons une parenthèse pour approfondir ce point un peu plus bas,

- La dématérialisation : l’appareil va scanner l’image du chèque de manière à en garder une copie numérique qui sera ensuite archivée dans le logiciel de gestion immobilière.

Le lecteur de chèque va donc permettre une simplification au niveau du traitement et de la numérisation du chèque en agence. Mais le gain de temps et d’efficacité pour le syndic et l’administrateur de biens ne s’arrête pas là. Voyons plus en détails ce que la dématérialisation va impliquer à chaque étape de traitement du chèque.

3. Des avantages à chaque étape du traitement

Nous l’avons vu plus haut, l’encaissement d’un chèque suit une procédure bien précise qui peut prendre plusieurs jours. Voyons comment le recours à un lecteur de chèques peut permettre de considérablement réduire ces délais.

- La saisie dans le logiciel métier :

Le lecteur de chèque, nous l’avons évoqué, va procéder à la lecture du code CMC7 (Caractères Magnétiques Codés à 7 bâtonnets). C’est un codage numérique utilisé par les banques notamment pour personnaliser les chèques. Chaque émetteur a un code différent. A la première saisie l’opérateur devra donc identifier l’émetteur et le rattacher au compte du copropriétaire ou du locataire concerné. Ensuite, à chaque fois qu’un chèque de cet émetteur sera lu par le lecteur, ce dernier saura reconnaître le code et rattacher directement le chèque au bon compte. Il ne restera plus alors qu’à l’opérateur à saisir le montant du chèque.

- La remise des chèques en banque :

Auparavant, le professionnel de l’immobilier, syndic de copropriété ou administrateur de biens devait remplir manuellement un bordereau de remise chèques pour chaque compte. A présent, il va pouvoir éditer son bordereau de remise directement depuis son logiciel de gestion immobilière. Il s’agira d’un fichier de remise unique pour l’ensemble des chèques qu’il vient de scanner. C‘est un réel gai de temps quand on sait que le syndic devait éditer un bordereau pour chacune des copropriétés… Il ne lui restera plus ensuite qu’à transmettre l’intégralité des chèques à sa banque, toujours sans les trier. De plus, si le logiciel métier le permet, grâce à la mise en place d’une connexion EBICS avec la banque (voir article consacré), le gestionnaire pourra directement envoyer son bordereau à la banque et le valider en quelques clics, gagnant ainsi encore plus de temps.

- La traçabilité en comptabilité :

Nous l’avons évoqué, la traçabilité est l’un des avantages majeurs en faveur de l’utilisation du chèque. Le lecteur va dans ce sens en permettant de scanner les chèques et de les archiver en version numérique au niveau du logiciel de syndic ou de gestion locative. Le syndic ou l'administrateur de biens va donc pouvoir retrouver la version dématérialisée de ce chèque rattachée à la ligne de règlement pour une traçabilité sans faille. De plus, le copropriétaire ou le locataire pourra également accéder à la version numérique de ce chèque depuis son extranet, pour une transparence optimale.

Le chèque reste en France plus qu’ailleurs en Europe un moyen de paiement encore souvent utilisé notamment dans le règlement des loyers ou encore par les copropriétaires pour régler leurs appels de fonds. Or ce moyen de paiement nécessite un traitement lourd que les professionnels de l’immobilier ont la possibilité d’alléger en ayant recours à un lecteur de chèques. Encore faut-il que leur solution métier, logiciel syndic ou de gestion locative, soit en mesure d’intégrer cet outil dans leur procédures quotidiennes.

Commentaires